5月13日上午9点,在位于河南叶县先进制造业开发区的平煤神马集团聚碳材料公司生产厂区,随着县委书记徐延杰下达首批PC(聚碳材料)粒子出货令,工人们开始用铲车将一包包PC粒子装上车。

叶县是中国“岩盐之都”,盐化工是支柱产业之一,岩盐储量3300亿吨,从聚碳酸酯的生产,到能源结构优化,都离不开这个被称作“化学工业之母”的东西。

岩盐叫资源,变成工业盐后叫原料,变成PC后叫材料,由资源到原料再到材料,三个阶段的价值分别以十倍递增。所谓的产业链升级与产业链延伸,就是由资源到原料再到材料的过程。

PC是以盐化产业过程中产生的氯气为原料制作而成的,既有效打破了上游产业消耗氯气不足的发展瓶颈,又为盐化工家庭再添“新丁”,从而延伸产业链条,更强劲地支撑整个产业。

聚碳材料公司PC项目采用美国KBR公司光气界面缩聚法生产工艺,技术优势全球领先,年产40万吨,属省重点项目。一期工程总投资39.5亿元,2020年3月开工,去年10月,PC生产线开始调试。“这意味着我们成功贯通了生产PC的全环节。”望着忙碌的装车场景,该公司董事长李东安说。

首批发货的PC粒子有150吨,将分装进5辆货车后,再分别发往山东、广西等4省(自治区)。

就在PC一期项目生产线调试的同时,该公司二期项目已经加紧筹备,计划今年下半年开工。

PC即聚碳酸酯,是五大通用工程塑料之一,具有透光性好、抗冲击等性能。全球每年PC材料用量在500万吨左右,其中中国占将近一半。但是由于技术壁垒高等原因,我国PC材料产业规模小、长期依赖进口,尤其是在河南省还是空白。

PC材料用途广泛,处于PC产业的最上游,非常有利于吸附下游加工制造业,常见的应用领域包括电子电器、汽车零部件、建筑材料、医疗器械和食品包装等。

伴随河南平煤神马聚碳材料有限责任公司首批PC粒子顺利发货,至此,中国PC第16家生产企业宣布正式加入行业阵营,中国PC企业多元化、遍地开花的趋势更加明显,行业竞争也将更加激烈。

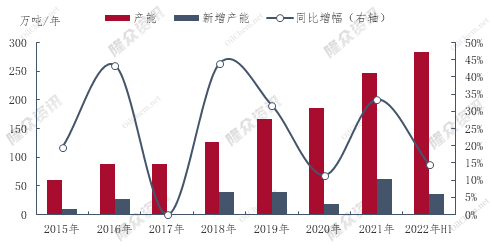

2015-2022年上半年国内PC产能变化统计图

据隆众资讯监测统计,2015-2021年中国PC产能复合增长率在26.25%。其中,2018年以前,国产新增产能较为有限,且生产企业仅有寥寥数家,2018年中国PC行业进入集中扩能元年,此后几年里,有多套PC装置先后投产。

截止到2021年底,中国PC行业总产能达到247万吨/年,与当年国内表观消费量数据旗鼓相当,产能基本饱和,同比增幅33.51%;2022年上半年,伴随海南华盛及平煤神马PC装置的先后投产,中国PC总产能达到了283万吨/年,行业进入全面过剩时代。

来源:隆众资讯

从目前国内PC生产企业情况来看,国内PC生产企业的类型更加多元化,区域分布也更加分散,其中:

华东生产企业达到9家,产能合计为175万吨/年,占国内总产能的61.84%,未来区域内仍有在产企业扩能及拟建项目,因此产能也将随之继续攀升;

华北生产企业为3家,产能合计为42万吨/年,占比14.84%;伴随平煤神马PC装置的投产,华中PC生产企业达到3家,产能合计为30万吨/年,占比10.60%;

2022年,华南区域首家生产企业海南华盛26万吨/年PC装置投产,产能占比为9.19%,未来区域内仍有规划产能,预计产能将进一步增加;

西南地区仅有1套装置,产能占比为3.53%;此外,东北区域目前也有规划PC产能,未来其区域供应也将实现零突破。

而从产业链配套情况来看,目前在产PC生产企业多有原料配套或即将实现配套,此外,原料双酚A也有多套未配套下游的项目建设中,2022年国内预计新增双酚A产能或超过200万吨/年,近翻倍增长,因此其行业也即将迎来供应过剩,PC及行业上下游的成本竞争将更加激烈。

生产工艺来看,界面缩聚光气法、熔融酯交换法(半光气法)及非光气法是中国PC行业的三大主要生产工艺,也是全球PC的主流生产工艺。

由于非光气法在原料成本和车间折旧方面 具有一定的优势,且生产中不使用光气,也不涉及二氯甲烷溶剂等有毒挥发性物质,因而在设备腐蚀和环保方面的投入较低。近年来,国内环保督查更加严格,对于光气的使用也进行了高度的控制,非光气法符合环保要求,因此2018年以来国内计划要投产的PC装置多数采用非光气生产工艺,这也成为未来国内PC行业的工艺趋势。

自2015年国内首套非光气生产工艺装置浙铁大风投产后,先后又有5套非光气生产装置投产,截止到2022年上半年,国内非光气PC装置总产能达到105万吨/年,占国内总产能的46.29%。由于光气的使用受限,近年国内光气法PC产能增长有限,但目前仍然占据国内PC工艺的重要地位,加上本月新投产的平煤神马,涉及企业总产能96万吨/年,占国内总产能的33.92%,未来伴随非光气装置的继续投产,其占比将继续被动下降,2022年,国内酯交换法PC装置产能56万吨/年,占比19.79%。

2022年,中国PC行业进入全面过剩时代,主要玩家多已浮出水面,企业参与市场竞争的要素也将更加多样化,尽快提升产品品质、差异化生产、积极增加产品认证进而替代进口需求,以及走向海外市场,也成为消化过剩产能、降低企业竞争压力的重要方向。